个人微信支付宝收款被查了!2022年个人收款高于这个数要小心了!

发表于 2022年03月05日 浏览:

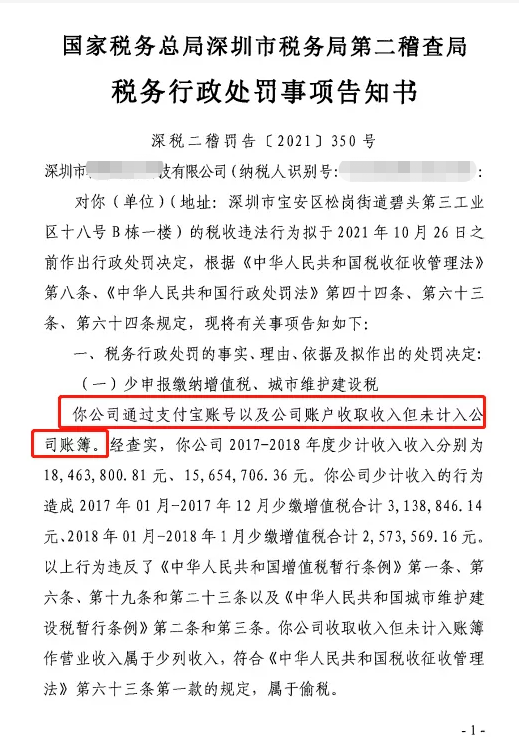

文章导读:刚刚!又有公司微信、支付宝收款被查了!补税+罚款!那以后还能用微信、支付宝收款吗?有哪些涉税风险?如何规避?个人账户收款高于多少容易被查?01突发!个人微信、支付宝收款被查!补税+罚款!案例一:深圳某科技公司,通过支付宝账号以及公司账号收取收入,导致

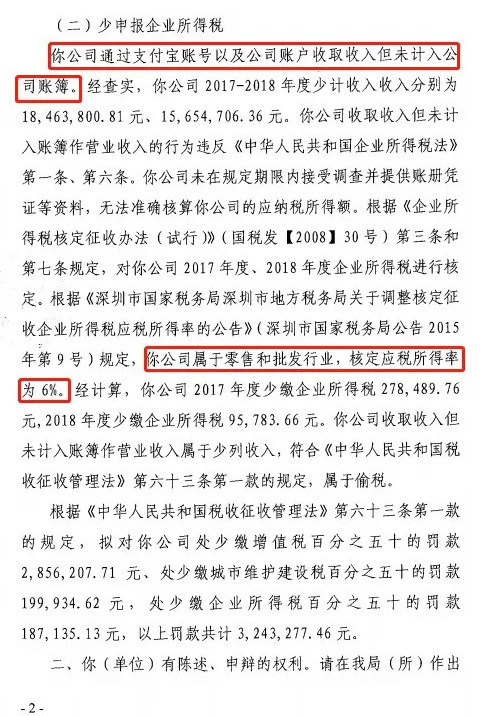

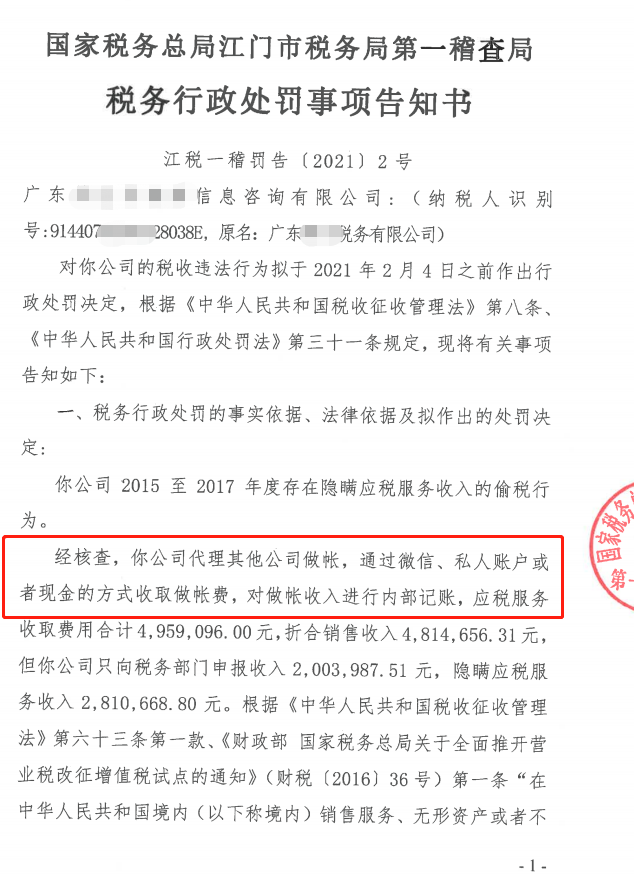

刚刚!又有公司微信、支付宝收款被查了!补税+罚款!那以后还能用微信、支付宝收款吗?有哪些涉税风险?如何规避?个人账户收款高于多少容易被查?深圳某科技公司,通过支付宝账号以及公司账号收取收入,导致少计收入3411.85万元,造成少缴增值税571.24万元以及城市维护建设税。此外,税务局通过核定征收的方式,查明该公司少缴企业所得税37.43万元。***终,上述公司被处百分之五十的罚款,共计3243277.46元。江门市某信息咨询公司,经核查,通过微信、私人账户或者现金方式收取做账费,其中隐匿收入281万元,***终稽查补税85万,罚款42万元。广东珠海某公司,利用员工的私人账户、微信、支付宝、现金等方式收取客户装修款,且均不入公司账户。同时,该公司外聘一名会计仅按照公司账户的少量入账来申报纳税。经检查,该公司逃避缴纳增值税人民币184,989.06元、城建税人民币12,949.23元,偷税额合计人民币197,938.28元,该公司偷税额占应纳税额的比例为97.49%。***后公司法定代表人张某某,财务负责人曾某某各被判十个月有期徒刑,并处以罚款。通过私人账户、个人支付宝、微信收付款,就会造成三流(资金流、货物流、发票流)不一致,有涉嫌“虚开发票”的风险。通过微信、支付宝、私户发工资或付款,可能无法取得支付凭证或合规合法的凭证,税前扣除有被调增的可能。成因:容易和个人消费记录混淆,导致部分微信收款收入未申报增值税,存在偷漏税的风险成因:通过支付宝、微信转账收取货款,未体现在对公账户收入中,存在漏记少记收入的风险

成因:通过支付宝、微信转账支付工资、发红包,存在漏报个税或刻意偷逃个税的风险

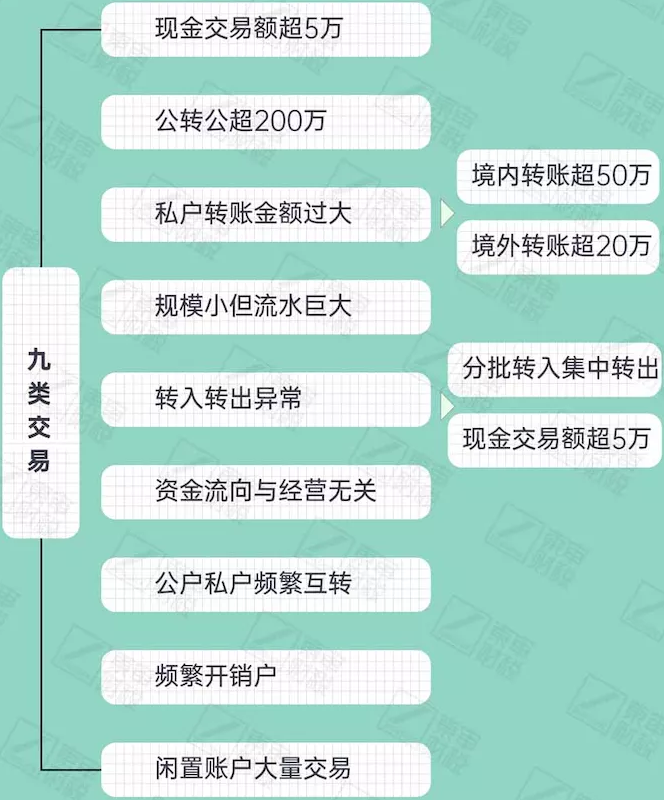

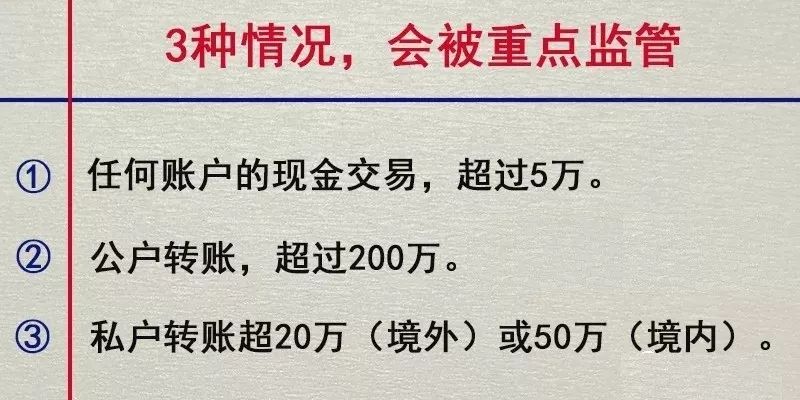

如果公司用公户直接转给股东私户,又长期不还的,税务局可视为分红,需缴纳20%的个税。通过微信、支付宝、私户收付款,容易导致公司资金混乱,给客户、供应商等外界留下公司不正规的印象等。公司如果长期使用股东的个人账户来收付款,很容易造成公私不分,如果企业出现资不抵债,股东要承担无限连带责任,用个人资产偿还公司债务。个人微信、支付宝、私人账户等交易,有可能会涉及挪用资金罪、职务侵占罪等。微信、支付宝、私人账户频繁交易或大额交易,会被银行列入重点监控对象。微信、支付宝、私户收付款虽然存在风险,但企业只要***好管理和规范,正常的申报收入,缴纳税款,是可以有效规避风险的!以公司的名义开通的微信、支付宝账号,属于对公账户,与银行账号的性质是相同的,可以正常的进行交易。个体工商户,是允许以个人账户收款的,但为了与家庭消费相区分,建议单独设置一个微信、支付宝账号用于收付款,避免公私不分。有些时候个人账户收取款项较方便,但为了避免漏计收入,应该及时将收入转入对公账户。支付宝、微信的账单、收付凭证同银行等金融机构的收付凭证具有相同的效力,企业应该定期打印保存。个人用微信/支付宝付款应该及时索取凭证以抵扣进项税或用于成本费用的入账。税务总局所得税司何冰 在对《企业所得税税前扣除凭证管理办法》基本概念解析中说到:《管理办法》第十四条规定的六方面资料中,第三项必备资料为“采用非现金方式支付的付款凭证”。采用非现金方式支付的付款凭证是一个相对宽泛的概念,既包括银行等金融机构的各类支付凭证,也包括支付宝、微信支付等第三方支付账单或支付凭证等。所以,微信、支付宝支付属于非现金支付方式,通过“其他货币资金”科目来核算。举例:A公司利用个人微信收货款113元,实际到账为112元,其中1元是微信手续费,同时已给客户开具113元发票(注:手续费入账时,如果无法取得凭证,可以写个情况说明,***签字即可入账)《金融机构大额交易和可疑交易报告管理办法》(中国人民银行令〔2016〕第3号发布)给出了明确的答案:不仅仅如此,去年央行又发布了《大额现金管理试点的通知》(银发[2020]105号),可见国家对私户避税的零容忍。2022年,私人账户避税,该收手了!合理节税,是未来所有行业必须要走向的一条路!

快速申请办理

订单提交后,10分钟内,我们将安排工作人员和您联系!

浏览排行

联系我们

莱州众益会计服务有限公司

联系人:姚经理

热线:0535-2258982

QQ:1048144929

地址:莱州市金源大厦二楼